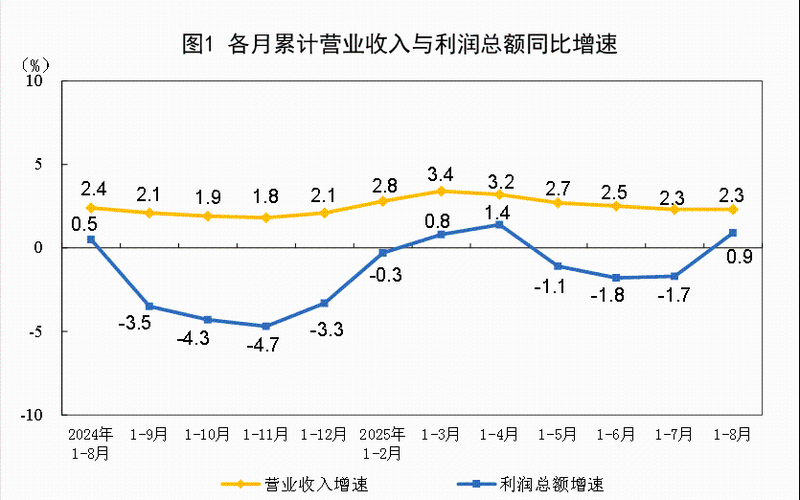

9月27日,全国统计局发布了数据,显示从1月到8月,该国以上工业企业的总收入为46929.7亿元人民币,从1月至7月的1.7%到同比增长0.9%(与可比条款相比)。 8月,高于指定规模的工业企业的收入从上个月每年增加1.5%的下降到20.4%,从而扭转了自今年5月以来对企业总收入的持续拒绝。国家统计局工业统计局的首席统计学家Yu Weining表示,从一月到八月,随着宏观经济政策的努力和国家统一市场的加深,去年的Conjunction中,工业行业的收入在工业行业的大小中分配了0.9%,该行业增加了0.9%的行业,该行业的规模强劲,小规模的IMP Spie sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sippept。又有强大的规模。rove。 。根据八月份工业业务收入增长的因素,明申证券的首席经济学家陶氏(Tao Chuan)表示,八月份工业企业的收入数据是“数量和价格,收入的利润率也在上升”,从先前情况获得了明显的回报。 “数量”支持(即增加工业额)减弱了,而“价格”(即PPI)拖累,8月份的收入收入增长率显着增加,这也是8月工业企业收入高高增加的主要原因。尽管八月份的成本和工业收入成本的比例略有降低,但收入利润率的显着提高与低基础相关。 GF证券的高级宏观分析师Wang Dan指出,提高价格是8月改善公司运营收入的关键,并且在收入利润率中也发挥了支持作用。 INDU的结构8月份的弦行业是“收缩和价格上涨的数量”,以及年度工业价值的增长率增加,从前数量的5.7%略微放慢到5.2%,而PPI从逐年-3.6%弹跳到-2.9%。额外的价格会影响收入利润率,包括从1月到8月的营业收入利润率5.24%,同比下降0.06点,明显优于从6月到7月的下降。在以收入和保证金收入趋势的Kingilook中,运营收入利润率为8月份的0.09个月份比周期性更好,这可能包括“反参与”效应。 “反批量”政策的有效性在8月开始显示出其优势,工业企业高于指定规模的两位数收入,从7月的1.5%增长到20.4%的增长。工业企业的收入在8月份得到了显着提高,上游行业的收入提高了他最引人注目。经济数据表明,“反批量”政策的有效性开始显示出其优势。 Minsheng Secureities的首席经济学家Tao Chuan被教导,自从实施“反INTRA-VOLUME”政策以来,上游行业由Thestate拥有的业务领导,对劳动限制的反应更快,而流动产业的绩效提高了。 8月,大多数流动产业的收入都得到了改善,流量的总体下降量继续缩小-1.9%,这也是今年上游行业收入最佳的最佳绩效。相比之下,在8月份排除公用事业部门后,中游收入增长速度不仅仅是“维护稳定”。在即将到来的行业中,这是制药行业和车辆制造行业(主要力量)的收入收入率的一数。 GF证券高级宏观分析师Wang Dan说,从边际变化来判断n 8月,收入增长改善的行业通常集中在流动的行业中。煤炭,钢,非金属矿物质,非有产性冶炼,造纸,化学工业和化学纤维的收入率均显示出低水平的回收特性。低基础和“反卷”效应可能是最初收入正变化的关键。此外,使用与公用事业相关的废物资源和电力的使用率加速了热供应增长率和供水收入的速度; 7月,下游消费者制造中的饮料,茶和葡萄酒的总和在7月再次得到22.7分。四月音乐节和国庆节的高峰时段再次到来,运输急剧增加。特殊中游制造设备的综合收入同比加速3.7点。关于随后的工业negesyu weining的收入趋势,指出,在下一阶段,在Seri的背景下OUS和复杂的外部环境和国内市场需求不足,国内需求应进一步扩大,并将进行一般促销。该国结合了大型市场的建设,即稳定企业竞争的竞争,并为不断收回工业企业的利润创造更理想的条件。王丹认为,从9月至11月的收入基础很低,预计将继续支持收入增长率,并且预计年度合并收入增长率的中心预计将继续合并。但是,目前尚未合并企业的运营条件。尽管八月份的PPI为收入利润率带来了积极的贡献,但PPI质量从过去五个月大的平均值中的约为-0.4%的零增长,而且价格率仍然不稳定,此外,总收入收入的总收入增长率也增长高于量表的情况仅为0.9%。理论上,仅通过调整到高于实际GDP增长率的水平,它可以导致微观期望的持续积极周期;从收入结构的角度来看,资本强义中游相当不错,许多具有强大工作吸收能力的流动行业的收入并不积极。库存的补充周期尚未形成。目前,仍然需要反周期政策继续促进公司现金流报表和损益表的改善。编辑Zhang Xioochong,北京NE proborterws beike Finance lin zi校对lu qian

9月27日,全国统计局发布了数据,显示从1月到8月,该国以上工业企业的总收入为46929.7亿元人民币,从1月至7月的1.7%到同比增长0.9%(与可比条款相比)。 8月,高于指定规模的工业企业的收入从上个月每年增加1.5%的下降到20.4%,从而扭转了自今年5月以来对企业总收入的持续拒绝。国家统计局工业统计局的首席统计学家Yu Weining表示,从一月到八月,随着宏观经济政策的努力和国家统一市场的加深,去年的Conjunction中,工业行业的收入在工业行业的大小中分配了0.9%,该行业增加了0.9%的行业,该行业的规模强劲,小规模的IMP Spie sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sips sippept。又有强大的规模。rove。 。根据八月份工业业务收入增长的因素,明申证券的首席经济学家陶氏(Tao Chuan)表示,八月份工业企业的收入数据是“数量和价格,收入的利润率也在上升”,从先前情况获得了明显的回报。 “数量”支持(即增加工业额)减弱了,而“价格”(即PPI)拖累,8月份的收入收入增长率显着增加,这也是8月工业企业收入高高增加的主要原因。尽管八月份的成本和工业收入成本的比例略有降低,但收入利润率的显着提高与低基础相关。 GF证券的高级宏观分析师Wang Dan指出,提高价格是8月改善公司运营收入的关键,并且在收入利润率中也发挥了支持作用。 INDU的结构8月份的弦行业是“收缩和价格上涨的数量”,以及年度工业价值的增长率增加,从前数量的5.7%略微放慢到5.2%,而PPI从逐年-3.6%弹跳到-2.9%。额外的价格会影响收入利润率,包括从1月到8月的营业收入利润率5.24%,同比下降0.06点,明显优于从6月到7月的下降。在以收入和保证金收入趋势的Kingilook中,运营收入利润率为8月份的0.09个月份比周期性更好,这可能包括“反参与”效应。 “反批量”政策的有效性在8月开始显示出其优势,工业企业高于指定规模的两位数收入,从7月的1.5%增长到20.4%的增长。工业企业的收入在8月份得到了显着提高,上游行业的收入提高了他最引人注目。经济数据表明,“反批量”政策的有效性开始显示出其优势。 Minsheng Secureities的首席经济学家Tao Chuan被教导,自从实施“反INTRA-VOLUME”政策以来,上游行业由Thestate拥有的业务领导,对劳动限制的反应更快,而流动产业的绩效提高了。 8月,大多数流动产业的收入都得到了改善,流量的总体下降量继续缩小-1.9%,这也是今年上游行业收入最佳的最佳绩效。相比之下,在8月份排除公用事业部门后,中游收入增长速度不仅仅是“维护稳定”。在即将到来的行业中,这是制药行业和车辆制造行业(主要力量)的收入收入率的一数。 GF证券高级宏观分析师Wang Dan说,从边际变化来判断n 8月,收入增长改善的行业通常集中在流动的行业中。煤炭,钢,非金属矿物质,非有产性冶炼,造纸,化学工业和化学纤维的收入率均显示出低水平的回收特性。低基础和“反卷”效应可能是最初收入正变化的关键。此外,使用与公用事业相关的废物资源和电力的使用率加速了热供应增长率和供水收入的速度; 7月,下游消费者制造中的饮料,茶和葡萄酒的总和在7月再次得到22.7分。四月音乐节和国庆节的高峰时段再次到来,运输急剧增加。特殊中游制造设备的综合收入同比加速3.7点。关于随后的工业negesyu weining的收入趋势,指出,在下一阶段,在Seri的背景下OUS和复杂的外部环境和国内市场需求不足,国内需求应进一步扩大,并将进行一般促销。该国结合了大型市场的建设,即稳定企业竞争的竞争,并为不断收回工业企业的利润创造更理想的条件。王丹认为,从9月至11月的收入基础很低,预计将继续支持收入增长率,并且预计年度合并收入增长率的中心预计将继续合并。但是,目前尚未合并企业的运营条件。尽管八月份的PPI为收入利润率带来了积极的贡献,但PPI质量从过去五个月大的平均值中的约为-0.4%的零增长,而且价格率仍然不稳定,此外,总收入收入的总收入增长率也增长高于量表的情况仅为0.9%。理论上,仅通过调整到高于实际GDP增长率的水平,它可以导致微观期望的持续积极周期;从收入结构的角度来看,资本强义中游相当不错,许多具有强大工作吸收能力的流动行业的收入并不积极。库存的补充周期尚未形成。目前,仍然需要反周期政策继续促进公司现金流报表和损益表的改善。编辑Zhang Xioochong,北京NE proborterws beike Finance lin zi校对lu qian